Logistik und Fördertechnik

Fuhrpark-Leasing ermöglicht Einsparungen durch Entbündelung

Einsparungen im Fuhrpark von 10 % sind laut Experten in vielen Unternehmen möglich

-

-

„Es ist wie bei einem teuren Pauschalurlaub. Zwischen den Einzelkosten für Flug, Transfers, Hotel, Gastronomie und sonstigen Leistungen und dem Preis der Reisegesellschaft liegen oft Welten“, sagte Majk Strika, Geschäftsführer, ARI Fleet Germany.

„Es ist wie bei einem teuren Pauschalurlaub. Zwischen den Einzelkosten für Flug, Transfers, Hotel, Gastronomie und sonstigen Leistungen und dem Preis der Reisegesellschaft liegen oft Welten“, sagte Majk Strika, Geschäftsführer, ARI Fleet Germany. -

„Die neuen Bilanzierungsregeln können zu einem echten Paradigmenwechsel führen“, sagte Dr. Friedrich Thießen, Professor für Finanzwirtschaft und Bankbetriebslehre an der TU Chemnitz.

„Die neuen Bilanzierungsregeln können zu einem echten Paradigmenwechsel führen“, sagte Dr. Friedrich Thießen, Professor für Finanzwirtschaft und Bankbetriebslehre an der TU Chemnitz. -

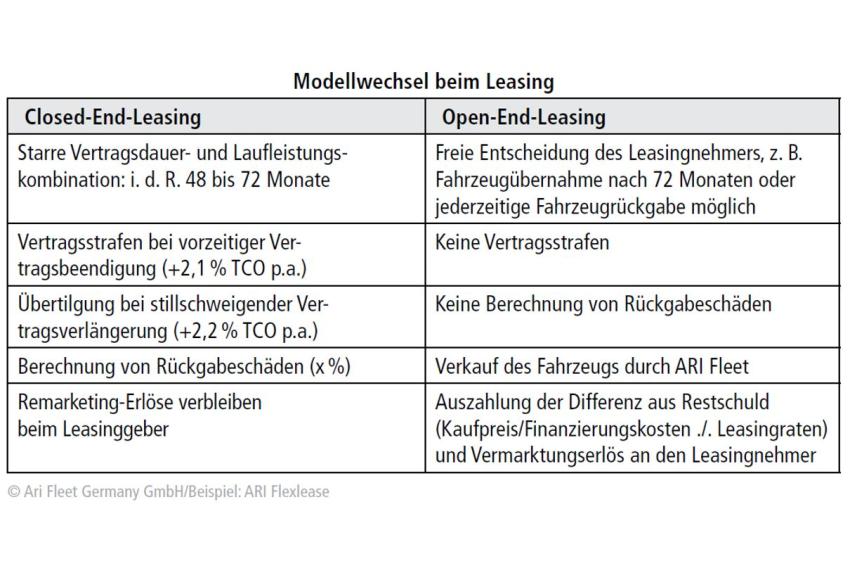

Tabelle: Modellwechsel beim Leasing © Ari Fleet Germany GmbH/Beispiel: ARI Flexlease

Tabelle: Modellwechsel beim Leasing © Ari Fleet Germany GmbH/Beispiel: ARI Flexlease

Separate Verträge für die Fahrzeugfinanzierung und -unterhaltung statt teurer Full-Service-Verträge – neue Bilanzierungsvorschriften leiten eine Zeitenwende in der Fuhrparkfinanzierung ein. Dies kann laut Experten mit Kostenvorteilen von bis zu 20 % verbunden sein. Rund 3 % Rendite sind bei Nahrungsmittelherstellern eine gängige Größenordnung; ebenso Fuhrparkkosten von 1,5 %. Nur auf den ersten Blick ist das nicht viel. Das folgende Rechenbeispiel zeigt aber, dass auch kleine Zahlen eine große Hebelwirkung haben können.

Einsparungen im Fuhrpark von nur 10 % wie sie laut Experten in vielen Unternehmen allemal möglich sind, bedeuten bei den genannten Kennzahlen eine Renditesteigerung von immerhin rund 5 %. Viele Verantwortliche blicken vor allem auf die Betriebskosten für Treibstoff, Reifen oder Reparaturen. Welchen Wertbeitrag der Fuhrpark zum Jahresergebnis leistet, entscheidet sich aber zu einem großen Teil, bevor die Fahrzeuge auch nur einen Meter zurückgelegt haben. Im Fokus steht der bei vielen Fuhrparkmanagern beliebte Full-Service-Leasingvertrag. Dieser enthält neben der Finanzierungsrate zusätzliche Dienstleistungen wie Werkstattaufenthalte, das Reifenmanagement oder die Verwaltung der KFZSteuer und der Versicherungen. Auf dieser Basis lässt sich leicht ein Jahresbudget kalkulieren und die eigenen Mitarbeiter werden entlastet. Tatjana Afeld, strategische Einkäuferin beim Beschaffungsdienstleister Kerkhoff Negotiate & Contract GmbH, spricht allerdings von einer „Bequemlichkeitspauschale.“ Durch versteckte Margen der Leasing- und Servicegeber entstünden hohe Kosten. Viele Fuhrparkleiter nehmen das bisher in Kauf, weil ihre dünne Personaldecke und oftmals wenig leistungsfähige IT ein professionelles Fuhrparkmanagement nicht zulassen. Nachkalkulieren können sie die Leasingverträge allerdings nicht, weshalb speziell Finanzer und Einkaufsmanager den Fuhrpark despektierlich als „Blackbox“ bezeichnen. „Man weiß nicht, wie die einzelnen Komponenten Finanzierung, Restwert, Risikoaufschlag und die ergänzenden Services kalkuliert sind und hat dementsprechend keine Möglichkeit, Marktvergleiche anzustellen“, sagt Jürgen Eschborn, Vorstand des Europäischen Ladungs-Verbunds Internationaler Spediteure Aktiengesellschaft. Majk Strika, Geschäftsführer von ARI Fleet Germany, der deutschen Tochter einer US-amerikanischen Fuhrparkmanagement-Gesellschaft wählt einen pointierteren Vergleich. „Es ist wie bei einem teuren Pauschalurlaub. Zwischen den Einzelkosten für Flug, Transfers, Hotel, Gastronomie und sonstigen Leistungen und dem Preis der Reisegesellschaft liegen oft Welten. Die Mühe, nachzurechnen macht sich natürlich niemand – denn Urlaub ist nur einmal im Jahr. Leasing dagegen ist jeden Tag.“ Aber auch die fixe Rate hält nur zwei, drei Jahre, was sie verspricht: Kostensicherheit. Danach machen bereits geringfügige Nutzungsänderungen die Rechnung zur Makulatur. Ein Beispiel ist eine Anpassung der Vertragslaufzeiten oder der Kilometerleistung; dies geschieht bei mehr als 50 % der gewerblichen Leasingverträge. Die Leasinggesellschaften berechnen dafür stattliche Gebühren (siehe Tabelle). Natürlich kann man das Fahrzeug einfach weiterfahren. Während dieser „stillschweigenden Vertragsverlängerung“ – so der Fachjargon – werden die Ratenzahlungen in der bisherigen Höhe fortgesetzt, obwohl sie aufgrund des gesunkenen Fahrzeugwerts deutlich niedriger ausfallen müssten. Ohnehin sind Restwerte rein fiktiver Natur – niemand kennt den Marktwert eines Fahrzeugs in drei Jahren. Wenn er von der Leasinggesellschaft aus wirtschaftlicher Vorsicht zu niedrig ansetzt werden, zahlt der Kunde über die gesamte Vertragslaufzeit eine zu hohe Rate. Gleichzeitig profitiert der Leasinggeber von dem höheren Remarketingerlös. Über 40 % der deutschen Unternehmen nutzen laut dem Bundesverband der Leasinggesellschaften e. V. inzwischen ein Full-Service-Leasing. Das könnte sich schlagartig ändern. Denn nach den neuen International Financial Reporting Standards zur Bilanzierung von Leasingverhältnissen (IFRS 16) müssen ab dem Geschäftsjahr 2019 sämtliche Leasingverbindlichkeiten als Schulden ausgewiesen werden. Die ergänzenden Services bzw. Dienstleistungen verbleiben in der Regel in der Gewinn-und-Verlust-Rechnung; sie würden die Verschuldungsquote als wichtige Bilanzkennzahl im Rating noch zusätzlich erhöhen. Somit werden die Kostenpositionen im Einzelnen identifizierbar; es können getrennte Ausschreibungen durchgeführt und Konkurrenzangebote eingeholt werden. Bei einem solchen separaten Einkauf der einzelnen Leistungsbausteine ließen sich nach Benchmarkvergleichen von ARI Fleet bei den Werkstatt- und sonstigen Dienstleistungen sowohl bei PKW als auch bei NFZ 5 % bis 10 % der Kosten einsparen. Nach der Entbündelung von Finanzierung und Services kann auf den mit Kostenrisiken behafteten Closed-End-Leasingvertrag (siehe Kasten) verzichtet werden. Die kostenoptimierende Alternative ist ein „Open-End“-Leasingvertrag – ein reines Finanzierungsleasing. Bei diesem steht der Restwert des Fahrzeugs bei Vertragsbeginn nicht fest. Übersteigt der Wiedervermarktungserlös die verbliebene Restschuld, so erhält der Kunde die Differenz ausbezahlt. „Der Leasingnehmer bestimmt die Finanzierungsdauer. Er kann sie flexibel anpassen und das Fahrzeug nach einem Jahr Laufzeit – bei LKW nach zwei Jahren – jederzeit ohne Sonderzahlungen zurückgeben“, erläutert Strika das von ARI Fleet in Nordamerika bereits seit über 40 Jahren erfolgreich eingesetzte sogenannte „Flexlease“. Durch die Umstellung auf ein Realkosten-bezogenes Open-End-Modell mit ließen sich weitere 7 % bis 10 % Kosten einsparen. Beispielsweise setzt die Arla Foods Deutschland GmbH schon lange auf ein reines Finanz-Leasing. „Wir sehen die Vorteile insbesondere in den niedrigeren monatlichen Fixkosten im Vergleich zu einem „Full-Service-Vertrag“, so Sprecherin Annika Albrecht. Die Services würden Bedarf zu den jeweils marktgerechten Konditionen und damit wirtschaftliche eingekauft. Die Fressnapf-Gruppe setzte bis dato auf ein Full-Service Leasing. Dies „insbesondere vor dem Hintergrund, dass wir bis 2015 keine eigenen zertifizierten Fuhrparkmanager beschäftigten“, so ein Sprecher. Nun gibt es drei dieser Profis am Standort der Unternehmenszentrale in Krefeld. Vor dem Hintergrund der zunehmenden internationalen Ausrichtung und des nunmehr verfügbaren Know-hows sehe man sich nach Alterativen um. Die Beispiele zeigen, dass sich Unternehmen keine starren Full-Service-Konfektion von der Stange aufs Auge drücken lassen müssen und dass der Markt längst reif für Ist-Kosten-bezogene Vertragsgestaltungen ist. Formell gelten die IFRS 16 zwar nur für kapitalmarktorientierte Unternehmen. Faktisch können aber alle Unternehmen davon profitieren. Auch wer seine Bilanz nach den Vorschriften des deutschen Handelsgesetzbuchs (HGB) erstellt, ist nicht daran gehindert, sein Leasing entsprechend neu zu ordnen und von Alternativen zu profitieren. „Die neuen Bilanzierungsregeln können zu einem echten Paradigmenwechsel führen, indem undurchsichtig gekoppelte Full-Service-Verträge durch kostengünstigere Einzelverträge ersetzt werden“, so Dr. Friedrich Thießen, Professor für Finanzwirtschaft und Bankbetriebslehre an der TU Chemnitz.

Einsparungen im Fuhrpark von nur 10 % wie sie laut Experten in vielen Unternehmen allemal möglich sind, bedeuten bei den genannten Kennzahlen eine Renditesteigerung von immerhin rund 5 %. Viele Verantwortliche blicken vor allem auf die Betriebskosten für Treibstoff, Reifen oder Reparaturen. Welchen Wertbeitrag der Fuhrpark zum Jahresergebnis leistet, entscheidet sich aber zu einem großen Teil, bevor die Fahrzeuge auch nur einen Meter zurückgelegt haben. Im Fokus steht der bei vielen Fuhrparkmanagern beliebte Full-Service-Leasingvertrag. Dieser enthält neben der Finanzierungsrate zusätzliche Dienstleistungen wie Werkstattaufenthalte, das Reifenmanagement oder die Verwaltung der KFZSteuer und der Versicherungen. Auf dieser Basis lässt sich leicht ein Jahresbudget kalkulieren und die eigenen Mitarbeiter werden entlastet. Tatjana Afeld, strategische Einkäuferin beim Beschaffungsdienstleister Kerkhoff Negotiate & Contract GmbH, spricht allerdings von einer „Bequemlichkeitspauschale.“ Durch versteckte Margen der Leasing- und Servicegeber entstünden hohe Kosten. Viele Fuhrparkleiter nehmen das bisher in Kauf, weil ihre dünne Personaldecke und oftmals wenig leistungsfähige IT ein professionelles Fuhrparkmanagement nicht zulassen. Nachkalkulieren können sie die Leasingverträge allerdings nicht, weshalb speziell Finanzer und Einkaufsmanager den Fuhrpark despektierlich als „Blackbox“ bezeichnen. „Man weiß nicht, wie die einzelnen Komponenten Finanzierung, Restwert, Risikoaufschlag und die ergänzenden Services kalkuliert sind und hat dementsprechend keine Möglichkeit, Marktvergleiche anzustellen“, sagt Jürgen Eschborn, Vorstand des Europäischen Ladungs-Verbunds Internationaler Spediteure Aktiengesellschaft. Majk Strika, Geschäftsführer von ARI Fleet Germany, der deutschen Tochter einer US-amerikanischen Fuhrparkmanagement-Gesellschaft wählt einen pointierteren Vergleich. „Es ist wie bei einem teuren Pauschalurlaub. Zwischen den Einzelkosten für Flug, Transfers, Hotel, Gastronomie und sonstigen Leistungen und dem Preis der Reisegesellschaft liegen oft Welten. Die Mühe, nachzurechnen macht sich natürlich niemand – denn Urlaub ist nur einmal im Jahr. Leasing dagegen ist jeden Tag.“ Aber auch die fixe Rate hält nur zwei, drei Jahre, was sie verspricht: Kostensicherheit. Danach machen bereits geringfügige Nutzungsänderungen die Rechnung zur Makulatur. Ein Beispiel ist eine Anpassung der Vertragslaufzeiten oder der Kilometerleistung; dies geschieht bei mehr als 50 % der gewerblichen Leasingverträge. Die Leasinggesellschaften berechnen dafür stattliche Gebühren (siehe Tabelle). Natürlich kann man das Fahrzeug einfach weiterfahren. Während dieser „stillschweigenden Vertragsverlängerung“ – so der Fachjargon – werden die Ratenzahlungen in der bisherigen Höhe fortgesetzt, obwohl sie aufgrund des gesunkenen Fahrzeugwerts deutlich niedriger ausfallen müssten. Ohnehin sind Restwerte rein fiktiver Natur – niemand kennt den Marktwert eines Fahrzeugs in drei Jahren. Wenn er von der Leasinggesellschaft aus wirtschaftlicher Vorsicht zu niedrig ansetzt werden, zahlt der Kunde über die gesamte Vertragslaufzeit eine zu hohe Rate. Gleichzeitig profitiert der Leasinggeber von dem höheren Remarketingerlös. Über 40 % der deutschen Unternehmen nutzen laut dem Bundesverband der Leasinggesellschaften e. V. inzwischen ein Full-Service-Leasing. Das könnte sich schlagartig ändern. Denn nach den neuen International Financial Reporting Standards zur Bilanzierung von Leasingverhältnissen (IFRS 16) müssen ab dem Geschäftsjahr 2019 sämtliche Leasingverbindlichkeiten als Schulden ausgewiesen werden. Die ergänzenden Services bzw. Dienstleistungen verbleiben in der Regel in der Gewinn-und-Verlust-Rechnung; sie würden die Verschuldungsquote als wichtige Bilanzkennzahl im Rating noch zusätzlich erhöhen. Somit werden die Kostenpositionen im Einzelnen identifizierbar; es können getrennte Ausschreibungen durchgeführt und Konkurrenzangebote eingeholt werden. Bei einem solchen separaten Einkauf der einzelnen Leistungsbausteine ließen sich nach Benchmarkvergleichen von ARI Fleet bei den Werkstatt- und sonstigen Dienstleistungen sowohl bei PKW als auch bei NFZ 5 % bis 10 % der Kosten einsparen. Nach der Entbündelung von Finanzierung und Services kann auf den mit Kostenrisiken behafteten Closed-End-Leasingvertrag (siehe Kasten) verzichtet werden. Die kostenoptimierende Alternative ist ein „Open-End“-Leasingvertrag – ein reines Finanzierungsleasing. Bei diesem steht der Restwert des Fahrzeugs bei Vertragsbeginn nicht fest. Übersteigt der Wiedervermarktungserlös die verbliebene Restschuld, so erhält der Kunde die Differenz ausbezahlt. „Der Leasingnehmer bestimmt die Finanzierungsdauer. Er kann sie flexibel anpassen und das Fahrzeug nach einem Jahr Laufzeit – bei LKW nach zwei Jahren – jederzeit ohne Sonderzahlungen zurückgeben“, erläutert Strika das von ARI Fleet in Nordamerika bereits seit über 40 Jahren erfolgreich eingesetzte sogenannte „Flexlease“. Durch die Umstellung auf ein Realkosten-bezogenes Open-End-Modell mit ließen sich weitere 7 % bis 10 % Kosten einsparen. Beispielsweise setzt die Arla Foods Deutschland GmbH schon lange auf ein reines Finanz-Leasing. „Wir sehen die Vorteile insbesondere in den niedrigeren monatlichen Fixkosten im Vergleich zu einem „Full-Service-Vertrag“, so Sprecherin Annika Albrecht. Die Services würden Bedarf zu den jeweils marktgerechten Konditionen und damit wirtschaftliche eingekauft. Die Fressnapf-Gruppe setzte bis dato auf ein Full-Service Leasing. Dies „insbesondere vor dem Hintergrund, dass wir bis 2015 keine eigenen zertifizierten Fuhrparkmanager beschäftigten“, so ein Sprecher. Nun gibt es drei dieser Profis am Standort der Unternehmenszentrale in Krefeld. Vor dem Hintergrund der zunehmenden internationalen Ausrichtung und des nunmehr verfügbaren Know-hows sehe man sich nach Alterativen um. Die Beispiele zeigen, dass sich Unternehmen keine starren Full-Service-Konfektion von der Stange aufs Auge drücken lassen müssen und dass der Markt längst reif für Ist-Kosten-bezogene Vertragsgestaltungen ist. Formell gelten die IFRS 16 zwar nur für kapitalmarktorientierte Unternehmen. Faktisch können aber alle Unternehmen davon profitieren. Auch wer seine Bilanz nach den Vorschriften des deutschen Handelsgesetzbuchs (HGB) erstellt, ist nicht daran gehindert, sein Leasing entsprechend neu zu ordnen und von Alternativen zu profitieren. „Die neuen Bilanzierungsregeln können zu einem echten Paradigmenwechsel führen, indem undurchsichtig gekoppelte Full-Service-Verträge durch kostengünstigere Einzelverträge ersetzt werden“, so Dr. Friedrich Thießen, Professor für Finanzwirtschaft und Bankbetriebslehre an der TU Chemnitz.

Contact

Manfred Godek Presse- und Redaktionsbüro

Turmstraße 12

40789 Monheim